계량투자 실험실 Quantlab

조건부 확률과 독립

베이즈 정리의 근간이 되는 조건부 확률에 대해 알아보고, 사건 사이의 상관관계와 독립의 개념에 대해서도 정리해본다.

31 Aug 2018 - 4 minute read확률의 이해

확률론(Probability theory)을 정식으로 배워본 적이 없었기 때문에, 관련논문을 찾아볼 때마다 늘 불편했던 기억이 있다. 우선 논문의 맨 첫줄부터 막히곤 했는데, 확률공간(Probability space)이라는 개념이었다. 이 포스트는 당시의 기억을 살려, 확률의 수학적인 정의를 위해 필요한 기본적인 개념을 이해하는 데에 그 목적이 있다. 아울러 확률의 정의로부터 파생된 확률의 주요성질에 대해서도 같이 정리한다.

30 Aug 2018 - 6 minute read정보이론의 기초

정보이론의 기초적인 문법을 정리한다. 정보의 의미와 엔트로피의 정의, KL 다이버전스 등에 대해 살펴본다. 차후에 다루게 될 머신러닝 관련 포스트에서, 수식전개를 돕기 위해 쓰이게 될 것이다.

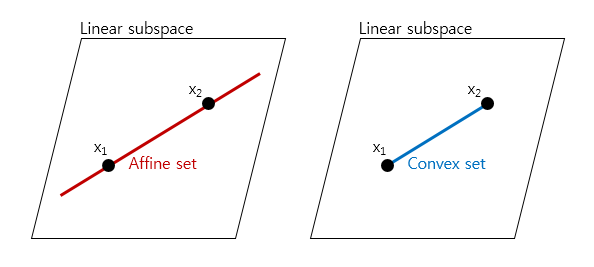

16 Aug 2018 - 7 minute readAffinity와 Convexity

Affinity와 Convexity는 머신러닝에서 최적화 (Optimization)의 논리적인 근거를 제공하는 핵심개념이다. Convexity에서 파생되는 Jensen 부등식도 같이 알아본다.

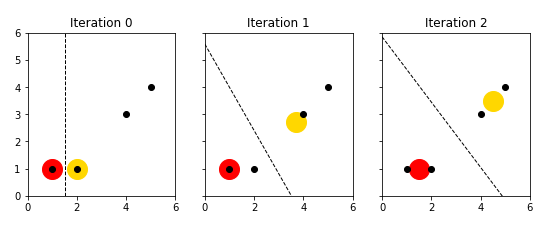

K-means clustering

데이터에 대한 사전정보가 전혀 없는 상태에서, 해당 데이터들을 몇 개의 그룹으로 나누고 싶을 때가 있다. 이를 클러스터링 문제라고 한다. 머신러닝에서 클러스터링은 전형적인 비지도학습 (Unsupervised learning)에 해당한다. 그 중에서 특히 K-mean clustering은 단지 거리정보만을 이용하여 클러스터링을 수행하는 단순한 알고리즘을 쓰기 때문에, 구현하기가 상대적으로 수월하다.

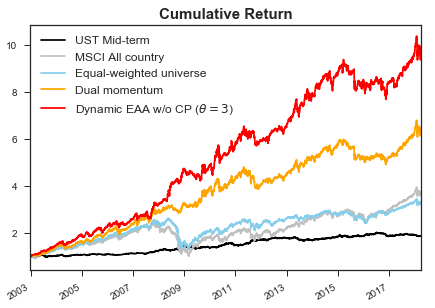

Elastic Asset Allocation

Keller 교수의 Elastic Asset Allocation 논문을 리뷰하였다. Dual momentum의 수익률을 이기는 전략을 찾는 것이 원래의 목표였으나, Elastic Asset Allocation의 Original version 만으로는 목표달성이 힘들었다. 따라서 논문의 전략을 일부 수정하였고, 그 과정을 기록하였다.

추적오차의 통제

BM에 대한 추적오차를 통제해야 할 때가 종종 있다. 특히 기관투자자들에게는 추적오차 관리가 굉장히 중요한 업무인 경우가 많다. 이 포스트에서는 추적오차 통제에 대한 대수적 해법 (Algebraic solution)을 제시하였다. 그리고 이전 포스트에서 제시한 Global Fixed-income Allocation Model (글로벌 채권배분 모형, GFAM)에 적용하여 그 유효성을 검증해보았다.

/compare_te_agg.PNG)

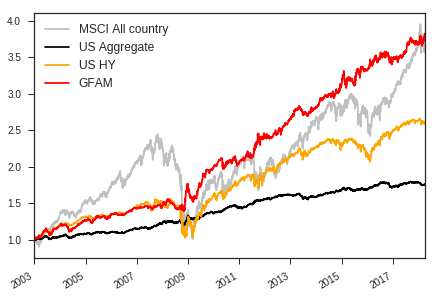

Global Fixed-income Allocation Model

미국에 상장되어 있는 글로벌 채권 ETF를 활용하여 Global Fixed-income Allocation Model을 설계하였다. 개리 안토나치의 Dual momentum 전략을 기본 골격으로 하였으나, Reinforcement라는 또다른 전략을 추가하여, 투자자 입장에서 좀더 실용적인 Model을 만들고자 하였다. 유니버스 내에서 5개 이상의 종목을 동적으로 선택하는 것이 Sharpe 측면에서 가장 적절하였다.

투자성과의 측정

이 블로그에서 주로 사용하고 있는 투자성과 지표들을 정리한다. 학문적인 정의와는 다소 다를 수도 있고, 필요에 의해 새로 만들어진 지표도 있음을 미리 알린다.

20 Feb 2018 - 14 minute readMLE

현실의 문제에서 확률분포를 완전히 파악하고 있는 경우는 드물다. 따라서 샘플링을 통해 해당 확률밀도함수의 모수를 추정한다. 이 포스트에서는 모수추정법 중 가장 널리 알려진 MLE에 대해 정리해본다.

15 Feb 2018 - 2 minute read